15 марта в Ташкенте прошел первый Центральноазиатский экономический форум (ЦАЭФ), в котором приняли участие заместители премьер-министров всех пяти стран региона: Казахстана, Таджикистана, Туркменистана, Кыргызстана и Узбекистана. Одним из главных вопросов форума стало расширение инвестиционного сотрудничества.

Инвестиционному потенциалу региона был посвящен и развернутый отчет международной компании Boston Consalting Group (BCG), которая является ведущим консультантом по вопросам стратегии бизнеса. В подробном исследовании указаны причины отставания региона в инновационном развитии, проблемы, связанные с улучшением инвестиционного климата, основные риски и пути раскрытия потенциала региона.

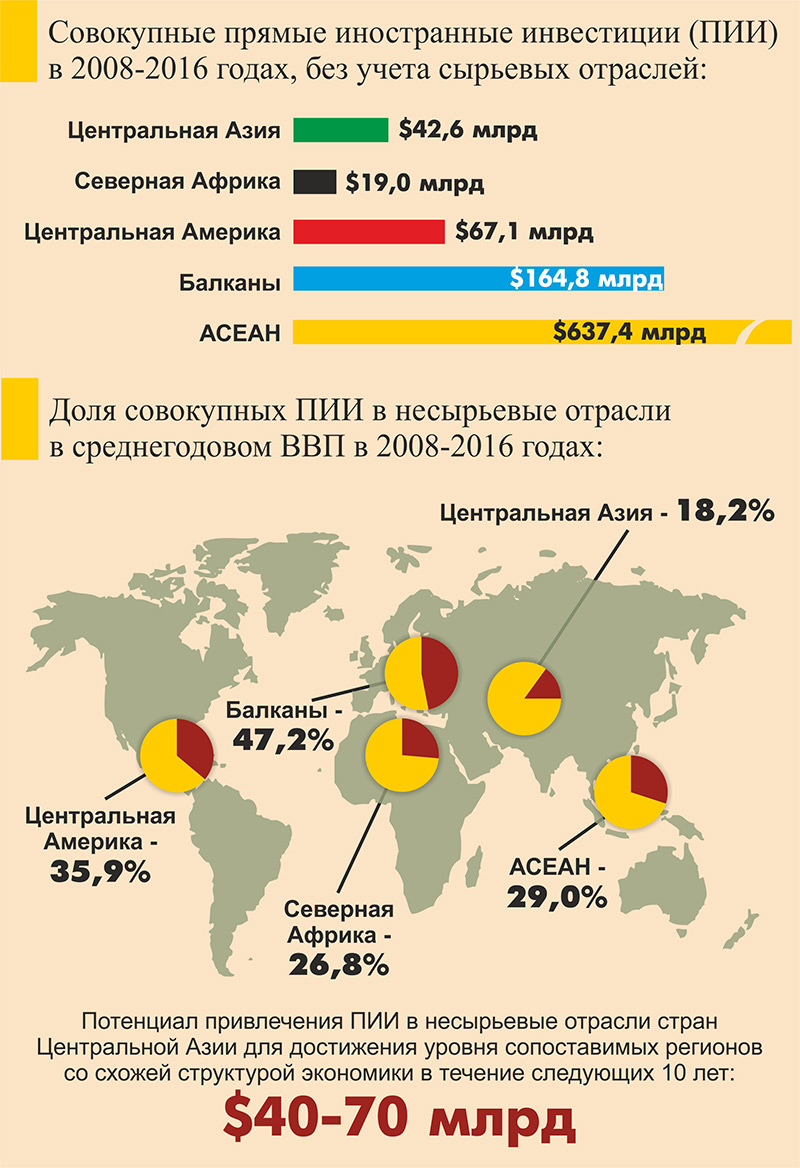

Центральная Азия — регион с хорошими перспективами для инвесторов. Оборот внутреннего рынка в 2017 году составил свыше $150 млрд. Аналитики BCG считают, что в течение следующих 10 лет в регион могут прийти иностранные инвестиции потенциально в объеме до $170 млрд, из них $40-70 млрд — в несырьевые отрасли.

«Фергана» проанализировала основные выводы доклада BCG «Инвестиции в Центральную Азию: один регион, множество возможностей».

Незамеченный регион на карте инвесторов

Хотя страны Центральной Азии обладают значительным потенциалом, инвесторы пока не замечают их рынки. Преимущества региона — макроэкономическая стабильность, огромные запасы природных ресурсов, большой внутренний рынок, дешевая и многочисленная рабочая сила. Однако за исключением добывающих отраслей объемы прямых иностранных инвестиций в Центральную Азию относительно ВВП ниже, чем в других развивающихся регионах.

В докладе ВСG отмечается, что общность стран Центральной Азии отражается в похожем социальном профиле региона, для которого характерны огромная дистанция между властью и обществом; низкий уровень индивидуализма (в пользу коллективизма) и стремление к стабильности, которую предпочитают изменениям, потенциально ведущим к росту и достижениям.

Структуры экономик стран Центральной Азии весьма схожи — они определяются зависимостью от природных ресурсов. Также есть несколько общих преимуществ, таких как низкая стоимость рабочей силы (что помогает развивать трудоемкие отрасли) и агропромышленный потенциал. Все пять стран стремятся привлечь больше инвестиций, в том числе за счет проведения различных реформ разного масштаба и глубины.

Несмотря на общие характерные черты, после обретения независимости страны Центральной Азии развивались по-разному, и инвесторам сложно воспринимать регион как единое целое.

Экономическая динамика Казахстана позволила ему существенно опередить своих соседей: сейчас на эту страну приходится более 60% регионального ВВП, хотя там проживает лишь четверть населения региона.

Таджикистан и Кыргызстан остаются относительно бедными и сильно зависят от денежных переводов своих трудовых мигрантов. Доля каждой из этих стран в региональном ВВП составляет менее 3%.

Существенные различия имеются и в инвестиционном климате государств Центральной Азии. Степень их привлекательности для инвесторов значительно варьируется, о чем свидетельствуют их позиции в рейтинге «Ведения бизнеса» (Doing Business): так, быстрые преобразования в Казахстане и в последнее время в Узбекистане оказывают существенное влияние на инвестиционную привлекательность этих стран.

Кроме того, в странах Центральной Азии не гармонизирована регуляторная среда. Различия в таможенных требованиях (санитарного, фитосанитарного и ветеринарного контроля) не позволяют рассматривать регион как единое целое с точки зрения торговли. Отказ от правовых льгот и исключений имеет критическое значение для строительства единого центральноазиатского рынка.

Слабое экономическое и торговое сотрудничество внутри региона также говорит о существенном разрыве в уровне развития стран. В 2016 году на внутрирегиональную торговлю приходилось менее 6% совокупного экспорта пяти стран. Региональная торговля составляет менее 5% общего объема экспорта в Казахстане, 13% — в Узбекистане и менее 1% — в Таджикистане.

Инфографика "Ферганы"

Инфографика "Ферганы"

Инвестиционный потенциал региона

Самая большая доля иностранных инвестиций в Центральную Азию (59%) была направлена в сырьевые отрасли, тогда как в мировом объеме на эту отрасль приходится лишь 22% вложений. На инвестиции в другие сектора (например телекоммуникации, торговлю, финансовые услуги) приходилось около 9%, что существенно ниже глобальной доли прямых иностранных инвестиций (ПИИ) в сервисные отрасли. Единственным исключением стал транспортный сектор, который получил долю ПИИ, сопоставимую с мировым уровнем.

По мнению аналитиков BCG, наиболее привлекательная инвестиционная ниша существует в телекоммуникационной инфраструктуре: проникновение интернета в Таджикистане — 20,5%, Кыргызстане — 34,5%, Узбекистане — 46,8%. Неосвоенными остаются наукоемкие сектора в целом, но на данный момент инвесторов сложно мотивировать: в Центральной Азии эти отрасли находятся на низком уровне развития. По мнению исследователей BCG, чтобы привлечь инвестиции в эти сектора, потребуются обширные усилия правительств стран региона для строительства наукоемкой экономики, повышения качества и доступности высшего образования, которые могли бы обеспечить конкурентоспособность Центральной Азии в этих отраслях.

BCG выделила три отрасли, обладающие наиболее значимым инвестиционным потенциалом в Центральной Азии: переработка сельскохозяйственной продукции, нефтехимический сектор и туризм. Эти отрасли были выбраны по трем критериям: относительно низкий уровень существующих инвестиций, низкий барьер для входа и приоритетность отрасли для правительства.

Инфографика "Ферганы"

Инфографика "Ферганы"

Сохранить, переработать — и на экспорт

В Центральной Азии достаточные земельные ресурсы и благоприятные климатические условия, и поэтому регион занимает сильные позиции в производстве различных сельскохозяйственных культур, а также в животноводстве. В настоящее время страны Центральной Азии в основном экспортируют сельскохозяйственное сырье, а не перерабатывают его, производя продукцию с более высокой добавленной стоимостью. Между тем правительства стран региона считают стратегическими направлениями сельское хозяйство и агропромышленность, проводят политику поддержки этих отраслей и стимулирования экспорта сельхозпродуктов.

Как полагают исследователи BCG, одно из основных препятствий для развития сельскохозяйственного сектора в Центральной Азии — неэффективные, технологически устаревшие системы орошения, охватывающие лишь ограниченную часть территории региона. По данным Всемирного банка, потери используемой для орошения воды в регионе достигают 79%. Устаревшие системы ирригации также приводят к дальнейшей деградации и засолению почв, что уже стало проблемой в Кыргызстане и Узбекистане. Для роста производительности и расширения орошаемых сельскохозяйственных площадей в регионе необходимы инвестиции в более современные технологии, а также инновации.

Кроме того, в настоящее время регион теряет до 40% урожаев из-за плохо развитой инфраструктуры хранения. Это также приводит к тому, что в некоторых странах возникает негативное представление о принятых в регионе санитарных нормах и качестве сельскохозяйственной продукции. Модернизация уборки и хранения урожая позволила бы минимизировать или устранить потери. Доступ к упаковочным мощностям может способствовать увеличению срока годности и повышению качества плодоовощной продукции. Создание крупных упаковочных центров в регионе позволили бы Центральной Азии предлагать фрукты и овощи с добавленной стоимостью на экспорт.

Необходимы инвестиции в перерабатывающие предприятия, а разнообразие сельскохозяйственного сырья открывает для инвесторов привлекательную возможность создания предприятий для производства продуктов с более высокой стоимостью.

Центральная Азия обладает конкурентными преимуществами для привлечения инвестиций в производство мяса. Для инвесторов среднего калибра основной потенциал эксперты видят в животноводстве, включая селекцию скота и улучшение генетических свойств при разведении. Для крупных инвесторов открываются возможности в сфере строительства откормочных площадок и мясокомбинатов и в организации каналов дистрибуции.

Узбекистанский текстиль. Фото с сайта Apparelresources.com

Узбекистанский текстиль. Фото с сайта Apparelresources.com

Сырьевой хлопок и шерсть открывают возможности для производства текстиля. В настоящее время хлопок производится во всех странах региона, а в некоторых эта культура продолжает играть ключевую роль в экономике: на хлопковую пряжу и хлопок-сырец приходится почти 14% экспорта в Узбекистане и 11% в Таджикистане. Однако, чтобы вывести страну в качестве полноценного игрока на мировой рынок одежды, иностранные компании должны будут не просто инвестировать в производство, но и внедрять международные стандарты качества, и развивать дизайнерские ресурсы, поскольку в настоящее время швейное производство ограничивается копированием иностранных моделей.

Узбекистан предпринимает шаги для того, чтобы к 2021 году обрабатывать 100% производимого в стране волокна. Страна планирует построить 112 перерабатывающих предприятий и модернизировать существующие мощности.

Дешевый газ, но сложно достать и доставить

Нефтехимическая промышленность — растущая мировая отрасль с большим рынком и высокими темпами роста. Казахстан и Узбекистан обладают конкурентными преимуществами лишь на самом базовом уровне отрасли — у них есть дешевое сырье в больших объемах. Нефтегазовое сырье в Казахстане примерно на 30% дешевле, чем в России, и почти на 50% дешевле, чем в ЕС. Основные препятствия для текущего развития секторов химической промышленности с большей добавленной стоимостью — сложная логистика доступа на основные рынки (только железная дорога), необходимость больших капиталовложений, низкий уровень компетенций в сфере маркетинга и сбыта, недостаточный уровень инноваций.

На производство этилена и пропилена приходится до 50% мирового спроса на нефтехимические продукты. Источником роста мирового спроса на полимеры в основном являются развивающиеся экономики, например Китай (около 30% мирового спроса). В мировой практике эффективной считается переработка природного газа с минимальным содержанием этана на уровне 3%. Относительно высокое содержание этана в нефтегазовых ресурсах Казахстана и Узбекистана, а также дешевизна этих ресурсов открывают хорошие перспективы для инвестиций в нефтехимию в этих странах.

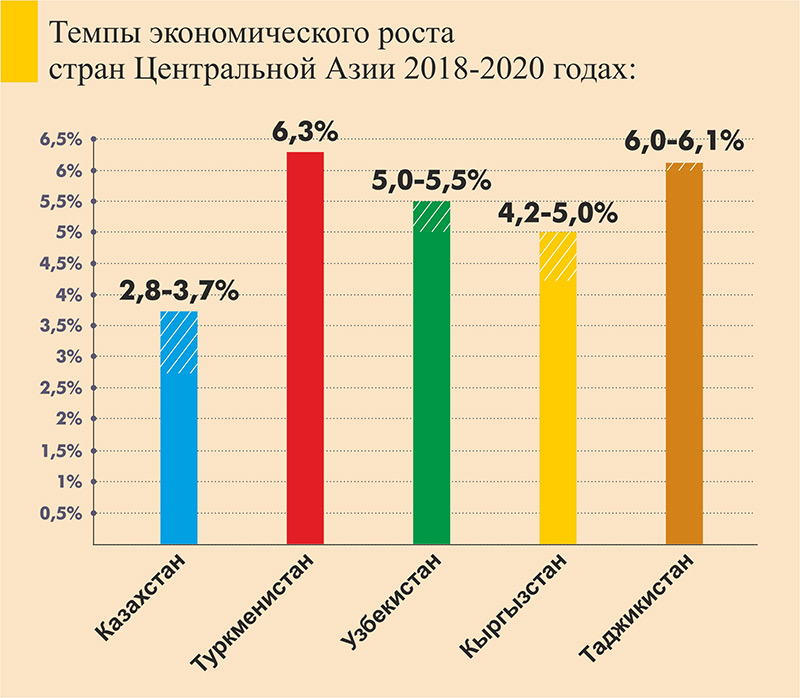

Темпы экономического роста стран Центральной Азии. Инфографика "Ферганы"

Темпы экономического роста стран Центральной Азии. Инфографика "Ферганы"

Правительства Казахстана и Узбекистана принимают меры для поддержки и стимулирования развития современного нефтехимического производства. В частности, в Атырауской области Казахстана была создана специальная нефтехимическая зона с налоговыми и таможенными льготами.

Туризм

За последние несколько десятилетий туризм стал одним из самых быстрорастущих секторов мировой экономики. В качестве статьи мирового экспорта туризм занимает третье место после химических продуктов и топлива, опережая пищевую промышленность и автомобилестроение. Значительный туристический потенциал Центральной Азии остается в целом нереализованным — на отрасль приходится лишь малая доля ВВП региона: от одного до трех процентов в зависимости от страны.

Как отмечают аналитики BCG, основные сильные стороны региона — относительно низкие цены и безопасность. Центральная Азия (регион Великого шелкового пути) — развивающееся туристическое направление, здесь есть что предложить: живописные долины, бескрайние пустыни, горные луга, десятки уникальных исторических памятников и местная кухня. В каждой стране есть уникальные достопримечательности, что позволяет предлагать все типы туров на протяжении года.

Близость к Китаю и России увеличивает потенциал Центральной Азии как популярного туристического направления. Китай остается страной, граждане которой с каждым годом все больше тратят на туризм: совокупные расходы китайских путешественников к 2017 году составили $261 млрд, а число китайских туристов достигло 135 млн в год. Повсеместное знание русского языка является еще одним конкурентным преимуществом Центральной Азии в привлечении туристов из России и стран СНГ.

Туристы в горах Киргизии. Фото с сайта Akipress.org

Туристы в горах Киргизии. Фото с сайта Akipress.org

Для развития туристической и транспортной инфраструктуры региона необходимы государственные и частные инвестиции. Некоторые проекты по улучшению региональной инфраструктуры уже реализуются, однако предстоит еще многое сделать. Стандарты сектора, в особенности в области клиентского обслуживания, остаются низкими и нестабильными, сервисные ресурсы — недостаточно развитыми. Инвестиционные возможности в этом секторе экономики открываются на всех этапах цепочки создания стоимости, включая, например, разные сегменты гостиничного бизнеса (от хостелов до гостиниц премиум-класса), ресторанный бизнес, туроператорский бизнес, информационные центры и т. д. Правительства должны продолжить работу над двусторонними соглашениями об авиаперевозках и строительстве дорог для соединения туристических зон.

Страны Центральной Азии могут извлечь большую выгоду от туризма, продвигая регион в качестве макронаправления «Великого шелкового пути», но для этого необходимо более тесное сотрудничество между государствами региона. По мнению Всемирной туристской организации ООН, «продвижение нескольких стран как одного направления может быть эффективной и прибыльной стратегией для привлечения туристов, которые в ином случае не рассматривали бы возможность посещения этого направления». Это особенно верно для туристов из дальнего зарубежья, которые стремятся извлечь максимум из дальней поездки, посетив сразу несколько стран. Другие регионы, например АСЕАН с ее стратегическим планом развития туризма до 2025 года, уже разработали предложение, охватывающее несколько стран.

Однако, чтобы реализовать этот региональный туристический проект, центральноазиатским странам требуется приложить общие усилия для развития транспортного сообщения, оптимизации условий получения визы (вплоть до введения единой визы) и совместного продвижения направления (маркетинг и реклама).

Потенциал привлечения прямых иностранных инвестиций. Инфографика "Ферганы"

Потенциал привлечения прямых иностранных инвестиций. Инфографика "Ферганы"

Основные риски

Инвестиции в страны Центрально-Азиатского региона сопряжены с более высокими рисками, чем инвестиции в развитые или развивающиеся рынки. Аналитики BCG отметили несколько ключевых факторов.

Политические противоречия между странами. На общем инвестиционном климате региона могут негативно сказаться трения между странами, например споры о разделе водных ресурсов. Отсутствие сотрудничества или слишком жесткая конкуренция между республиками Центральной Азии могут привести к протекционистским или иным ограничительным мерам, что будет препятствовать инвестициям на региональном уровне.

Зависимость от крупных соседних экономик. Экономика стран Центральной Азии зависит от экспорта нескольких видов сырья, их торговый оборот сконцентрирован на нескольких рынках за пределами региона, в особенности в Китае и России. Зависимость от небольшого числа статей экспорта и ограниченного количества торговых партнеров делает страны региона уязвимыми для изменений спроса на импорт и других внешних шоковых факторов. Кроме того, экономики Кыргызстана, Таджикистана и Узбекистана больше, чем в других странах региона, зависят от денежных переводов своих трудовых мигрантов, основная часть которых работает в России. И замедление экономического роста в России (например, в результате введения новых санкций) может негативно отразиться на экономике стран ЦА.

Колебания цен на сырье. Страны региона сильно зависят от цен на природные ресурсы, поскольку углеводороды, золото, медь и алюминий составляют основные статьи их экспорта. Существенное снижение цен на эти ресурсы в мировых биржах сильно сказывается на экономике этих государств.

Как раскрыть потенциал региона?

По мнению исследователей BCG, сегодня перед регионом открывается возможность изменить траекторию развития путем диверсификации экономики в сторону несырьевых отраслей. Для этого нужны инвестиции как в инфраструктурные проекты, так и в развитие перспективных несырьевых отраслей. Необходимым условием улучшения инвестиционного климата и продвижения региона перед иностранными инвесторами являются продолжение (углубление) рыночных реформ и тесное межрегиональное сотрудничество.

Новый импульс сотрудничеству между странами придали недавние региональные инициативы, такие как «Один пояс — один путь» Китая, южнокорейская «Евразийская инициатива», а также развитие транспортного сообщения между Южной и Центральной Азией. Все они нацелены на расширение транспортного сообщения между Центральной Азией, Кавказом, Азиатско-Тихоокеанским регионом (АТР). Усиление активности международных банков и фондов развития предлагают новые возможности финансирования инфраструктурных проектов.

Инициативы по налаживанию тесного сотрудничества внутри региона в рамках межгосударственных институтов (организаций) пока не принесли значимых результатов. Определенные надежды подает начавшийся в прошлом году межрегиональный диалог. В марте 2018 года в Астане состоялся первый саммит глав государств Центральной Азии. Это первая инициатива, предполагающая взаимодействие всех пяти стран без других участников, в которой региональные лидеры рассматривали возможность создания пятисторонней комиссии на уровне заместителей премьер-министров для развития регионального экономического сотрудничества. Второе консультативное совещание глав государств региона пройдет в апреле этого года. Для получения полноценных результатов, вероятно, потребуется несколько лет, однако параллельно идут и двусторонние процессы, которые пока оказываются более эффективными для развития сотрудничества.

Как считают аналитики BCG, укрепление двусторонних отношений станут главной движущей силой на пути к региональному сотрудничеству в ближайшее время. Успех этого процесса сильно зависит от двух ключевых государств — Казахстана и Узбекистана. Это крупнейшие, наиболее экономически развитые страны в Центральной Азии, также отличающиеся стабильной системой управления. Прочное партнерство между ними стало бы первым шагом на пути к развитию сотрудничества в регионе в целом.

Разработчики доклада выделяют пять направлений, по которым государствам Центральной Азии следовало бы активизировать взаимодействие. Эти инициативы позволили бы наиболее полно реализовать потенциал региона и значительно повысить привлекательность существующих инвестиционных возможностей.

Развитие региональной инфраструктуры. Строительство региональной инфраструктуры — первый и абсолютно необходимый шаг, так как страны Центральной Азии не имеют выхода к морю, и существующая инфраструктура региона нуждается в значительных улучшениях. Выработка совместного подхода к управлению транспортным коридором и процедурам пограничного контроля поможет повысить эффективность передвижения людей и товаров.

Поддержка трансграничного движения товаров, услуг, людей и капитала. В настоящее время в Центральной Азии самая низкая доля внутрирегиональной торговли в АТР. Углубление интеграции в региональной торговле — обязательное условие для развития связей между экономиками этих стран, а также с мировыми рынками и глобальными цепочками создания стоимости. Такие реформы также помогут региону реализовать его потенциал в качестве транзитного хаба.

Гармонизация нормативно-правовой базы. Гармонизация регуляторной среды позволит увеличить текущий низкий объем внешних и внутрирегиональных инвестиций. Примеры других регионов показывают, что тщательная гармонизация нормативно-правовой базы способствует значительному увеличению этих потоков. Об этом свидетельствует опыт НАФТА и недавно вошедших в ЕС стран. Гармонизация национальных законов об инвестициях на основе регионального кодекса и международной практики позволит завоевать большее доверие инвесторов. Кроме того, таким образом удастся избежать дорогостоящей «гонки уступок», в которую вовлекаются страны в попытке стимулировать инвестиции в отсутствие гармонизации стимулов.

Активное развитие взаимодополняющих конкурентных преимуществ. Каждая из стран Центральной Азии обладает своей спецификой, которая позволяет им взаимно дополнять друг друга. Страны смогут добиться большего, сотрудничая друг с другом, чем стремясь конкурировать. Государствам Центральной Азии следует предпринимать усилия для создания и развития региональных цепочек создания стоимости. Экспорт товаров с добавленной стоимостью в сельскохозяйственном и химическом секторах и трансграничный туризм — примеры колоссального неиспользованного потенциала, реализовать который можно только на основе совместной работы, обмена опытом и объединения ресурсов.

Координация стратегий привлечения инвестиций. Индивидуальные попытки стран Центральной Азии привлечь значительные объемы прямых иностранных инвестиций самостоятельно могут оказаться малорезультативными. В этих условиях более целесообразной представляется активная координация и объединение усилий по привлечению инвесторов на общерегиональном уровне. В качестве первого этапа правительства стран Центральной Азии могли бы выработать последовательные и дополняющие друг друга предложения к инвестиционному сообществу, предусматривающие минимизацию конкуренции внутри региона. Следующим этапом — после углубления экономического сотрудничества — может стать объединение ресурсов для продвижения региона как единого направления для инвестиций.

-

20 июля20.07«Рейтинг бедности» Центральной АзииОт нефтяной ренты Казахстана до переводов мигрантов в Таджикистан: из чего складывается неравенство доходов в Центральной Азии

20 июля20.07«Рейтинг бедности» Центральной АзииОт нефтяной ренты Казахстана до переводов мигрантов в Таджикистан: из чего складывается неравенство доходов в Центральной Азии -

01 июля01.07Крыша мира под замкомРепрессии, отток населения и стирание идентичности: что происходит на Памире после разгрома протестов 2022 года

01 июля01.07Крыша мира под замкомРепрессии, отток населения и стирание идентичности: что происходит на Памире после разгрома протестов 2022 года -

30 июня30.06У России стало меньше бензинаЧем это грозит Кыргызстану и вообще Центральной Азии?

30 июня30.06У России стало меньше бензинаЧем это грозит Кыргызстану и вообще Центральной Азии? -

16 июня16.06Плотина имени семьиСамую высокую плотину мира строят в Таджикистане на пустых резервах и чужих кредитах

16 июня16.06Плотина имени семьиСамую высокую плотину мира строят в Таджикистане на пустых резервах и чужих кредитах -

08 июня08.06Четыре завода к 2029 годуРеальна ли цементная сверхдержава Таджикистана?

08 июня08.06Четыре завода к 2029 годуРеальна ли цементная сверхдержава Таджикистана? -

26 мая26.05Цена «водной дипломатии»Пока Эмомали Рахмон получает почётную грамоту «от ООН», Амударья всё мелеет

26 мая26.05Цена «водной дипломатии»Пока Эмомали Рахмон получает почётную грамоту «от ООН», Амударья всё мелеет

-

Цифровые амбиции Центральной Азии нуждаются в прочном фундаменте

-

Центральная Азия готовится к первому региональному экологическому саммиту

-

Почему в нынешней внешней политике любимчиком быть сложнее, чем сиротой

-

Что Китай может предложить странам Центральной Азии в сфере «зеленой» экономики