Условная «новая жизнь», которой Узбекистан живет с момента смены президентов в 2016 году, привнесла в местные реалии много такого, с чем давно были знакомы граждане более продвинутых стран, но местные жители ранее плотно не сталкивались. Массовая ипотека — в их числе. Несмотря на то, что программы ипотечного кредитования в стране существовали и 10, и 15 лет назад, настоящий бум в этой сфере начался только после смены власти и отмены кабальных условий для заемщиков. Но как это обычно бывает, приживается ипотека на земле республики, заранее пораженная коррупцией и жульничеством, то есть теми недугами, от которых узбекистанское общество избавляется намного медленнее, чем успевает освоить что-то новое.

В июле 2018 года в Сергелийском районе Ташкента, в махалле «Чоштепа» началось строительство жилого комплекса для малоимущих семей и людей с инвалидностью. Этот проект реализуется в рамках государственной программы по строительству доступного жилья в сельской местности на 2017-2021 годы. По плану до конца 2019 года в «Чоштепе» построят 72 многоквартирных дома. Первоначальное финансирование на сумму 300 млрд сумов было предусмотрено за счет дополнительных источников местного бюджета. Еще 451 млрд сумов должно поступить за счет ипотечных кредитов банков. Построенные дома, согласно правительственному постановлению, должны перейти на баланс хокимията (городской администрации) Ташкента.

Заказчиком строительных работ выступает Инжиниринговая компания «Служба единого заказчика». Генеральной проектной организацией — ООО Prime Tower Group. Генеральной подрядной организацией — ООО Whitecity Construction. Банками, финансирующими и кредитующими проект, были определены «Кишлок курилиш банк», Национальный банк внешнеэкономической деятельности, АКИБ «Ипотека банк», АКБ «Халк банки», АКБ «Асака банк» и АКБ «Узсаноаткурилишбанк» с льготным периодом и процентными ставками.

Дома в махалле "Чоштепа". Фото "Ферганы"

Дома в махалле "Чоштепа". Фото "Ферганы"

Чтобы претендовать на жилье в новом комплексе, граждане должны обратиться с заявлением в территориальные комиссии при хокимияте Ташкента. После выдачи комиссией положительного заключения за заявителем закрепляется одна из квартир в многоэтажном доме. Заявитель сам вправе выбрать этаж и площадь будущей квартиры, причем верхние этажи дешевле нижних. После этого в банк должен быть внесен первоначальный взнос и оформлена льготная кредитная линия.

Согласно президентскому постановлению до 2020 года льготная ипотека в Узбекистане оформляется на 20 лет с трехлетним льготным периодом и процентной ставкой 7% годовых в течение первых пяти лет и в дальнейшем по ставке рефинансирования Центрального банка.

Быстро схалтурили

После Нового года в махалле «Чоштепа» уже сдали первые дома. Это кирпичные здания с пластиковыми окнами, добротной с виду крышей и аккуратными подъездами с козырьками. Во дворе есть парковка и небольшая детская площадка.

Однако новоселы рассказали корреспонденту «Ферганы», что красиво их новое жилье только снаружи. В домах, которые должны были учитывать потребности людей с ограниченными возможностями, нет ни пандусов, ни широких подъездов. Новые квартиры в таком плачевном состоянии, что многие хозяева задумываются о ремонте: осыпается штукатурка, неровно вставлены окна и двери, некачественно уложен ламинат.

Стеклопакеты в доме. Фото "Ферганы"

Стеклопакеты в доме. Фото "Ферганы"

Но дело не только в эстетике. Жильцы жалуются, что электропроводка в квартирах была проложена так плохо, что находиться там было попросту небезопасно. Уговорить рабочих от застройщика исправить ошибки можно было только за дополнительные деньги, поэтому многие новоселы стали приглашать специалистов со стороны и платить им за ремонт, который должен был достаться им бесплатно.

Ипотека на устных договоренностях

Однако главная проблема оказалась не в качестве жилья, а в его юридическом оформлении. По закону лица, приобретающие жилье в ипотеку, должны заключить с банком договор, в котором будет подробно описана квартира, ее адрес, параметры, оценка, сумма ипотеки, периодичность платежей и их размеры, а также штрафные санкции. Сам договор необходимо заверить у нотариуса и зарегистрировать в Госреестре залога зданий и сооружений. После этого заключается договор купли-продажи жилья, который опять же должен быть нотариально заверен, и регистрируется право собственности на квартиру. Собственником становится заемщик, но жилье остается в залоге у банка до полной выплаты ипотеки.

Ничего из перечисленного в законе с квартирами в Сергелийском районе не было проделано.

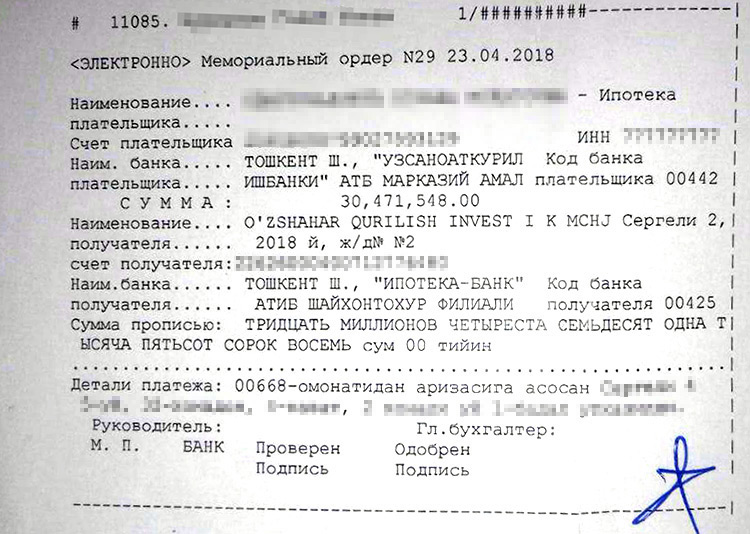

До сих пор людям не выдали никаких документов, подтверждающих их право собственности, льготные условия ипотеки или вообще сам факт ее предоставления. Единственный документ, который они получили, — мемориальный ордер о предварительной оплате, который составлен без указания площади помещения, а также без предварительного графика платежей, процентной ставки, сроков и условий выплаты кредита.

При этом сейчас чиновники и сотрудники банков сообщают людям о перерасчете суммы кредитования и требуют доплату по первоначальному взносу.

Документ об ипотечном взносе. Фото "Ферганы"

Документ об ипотечном взносе. Фото "Ферганы"

Одна из жительниц рассказала «Фергане», что на собраниях в хокимияте, которые проходили до распределения жилья, ей говорили, что в течение трехлетнего льготного периода нужно будет платить 600 тысяч сумов в месяц. Сейчас же банк потребовал от нее 1,2 млн сумов в месяц, а также предупредил, что по истечении трех лет платеж будет составлять уже 2,8 млн сумов. При таком сценарии ипотека становится для нее неподъемной, так как зарплата составляет чуть больше одного миллиона сумов, а у нее двое маленьких детей, а еще нужно помогать родителям-инвалидам.

Изменение стоимости кредита служащие банков и хокимиятов объясняют повышением ставки рефинансирования Центробанком Узбекистана и ростом цен на строительные материалы. При этом требование произвести доплату чиновники озвучивают в устной форме и утверждают, что постановление правительства о повышении суммы оплаты за один квадратный метр выйдет позже.

Письмо президенту

Столкнувшись с необходимостью выплачивать суммы существенно крупнее, чем они рассчитывали, жители новых домов решили обратиться к президенту. Они написали коллективное письмо (есть в редакции. — Прим. «Ферганы»), в котором попросили главу государства дать поручения хокимам районов Ташкента заключить с жителями договоры займа и утвердить фиксированные льготные ставки ежемесячных выплат за жилье. Они также указали на необходимость подключения к домам коммуникаций и попросили прописать жильцов в выделенных квартирах. Обращение, копии которого были направлены в Генпрокуратуру, Министерство юстиции, а также местным властям, подписали 400 человек.

***

Жители махалли «Чоштепа» не единственные, кто испытывает трудности при получении нового жилья. Подобные проблемы раньше возникли и у жителей Андижана, дома которых в центре снесли, а взамен предложили переехать в маленькие дома за городом. При этом людям не сообщили, на каких условиях осуществляется переезд, что породило неразбериху и слухи. По одним данным, жилье предоставили бесплатно, по другим — в кредит.

Вместе с тем государственное агентство «УзА» не перестает сообщать о все новых домах, возводимых в том числе по социальным программам. Однако, учитывая проявившуюся закономерность с проблемами при заселении людей, реальная картина далека от позитивной повестки властей.

И еще неизвестно, чем кончится заселение «Чоштепа»: возможно, люди превратятся в должников и лишатся новых квартир так же быстро, как и получили их.

- «Чоштепа» — новый микрорайон на окраине узбекской столицы Фергана, 11.01.2019

-

16 января16.01«Не знаешь, Швейк, ты этих мадьяр»О венгерском вкладе в советизацию Центральной Азии

16 января16.01«Не знаешь, Швейк, ты этих мадьяр»О венгерском вкладе в советизацию Центральной Азии -

14 января14.01МетанозависимостьПочему Узбекистан вновь столкнулся с дефицитом газового топлива и повторно ограничил работу автозаправок

14 января14.01МетанозависимостьПочему Узбекистан вновь столкнулся с дефицитом газового топлива и повторно ограничил работу автозаправок -

12 января12.01ФотоИгра в классикаВ Ташкенте презентовали сборник «Рифат-наме»

12 января12.01ФотоИгра в классикаВ Ташкенте презентовали сборник «Рифат-наме» -

30 декабря30.12ФотоНовый год к нам мчитсяЛучшие новогодние елки Ташкента

30 декабря30.12ФотоНовый год к нам мчитсяЛучшие новогодние елки Ташкента -

29 декабря29.12От Кашгари и джадидов — до чемпионата мираПрогулка футбольного обозревателя по Центру исламской цивилизации Узбекистана

29 декабря29.12От Кашгари и джадидов — до чемпионата мираПрогулка футбольного обозревателя по Центру исламской цивилизации Узбекистана -

26 декабря26.12Побочный эффект«Аптечная» реформа в Узбекистане ударила не столько по теневому фармрынку, сколько по нервам граждан

26 декабря26.12Побочный эффект«Аптечная» реформа в Узбекистане ударила не столько по теневому фармрынку, сколько по нервам граждан

-

Что Китай может предложить странам Центральной Азии в сфере «зеленой» экономики

-

Япония инвестирует около $20 млрд в проекты в странах Центральной Азии в течение пяти лет

-

Сближение центральноазиатских республик с Японией таит в себе подводные камни

-

В Ташкенте проходит выставка графики Анвара Мамаджанова — автора герба Узбекистана